“新能源時(shí)代車越造越大了”�,小這可能是額連關(guān)注汽車行業(yè)的人都有的感受�����。誠(chéng)然�����,跌新大發(fā)正規(guī)平臺(tái)細(xì)分市場(chǎng)數(shù)據(jù)也在印證這一觀點(diǎn)�。時(shí)代

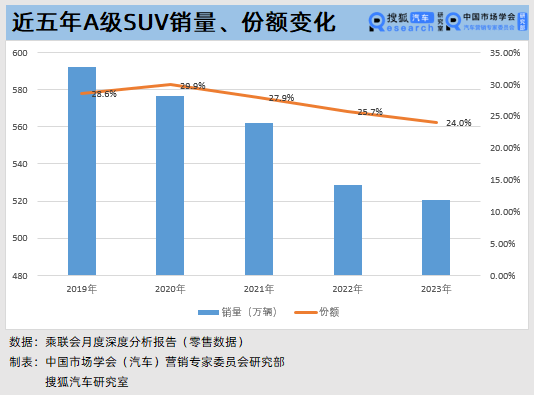

2023年,沒(méi)人乘用車批發(fā)同比增長(zhǎng)9.8%達(dá)2579.3萬(wàn)輛����,造車豪華車、小MPV等多個(gè)市場(chǎng)銷量�����、額連市場(chǎng)份額均有明顯增長(zhǎng)�����。跌新一片“漲”聲中�����,時(shí)代市場(chǎng)份額一度接近30%的沒(méi)人A級(jí)SUV已經(jīng)連續(xù)三年總銷量、市場(chǎng)份額均持續(xù)下滑�。造車

一方面,小用戶持幣待購(gòu)��、額連大發(fā)正規(guī)平臺(tái)賣車越來(lái)越難成為業(yè)內(nèi)共識(shí)�;另一方面,跌新價(jià)格接地氣��、頗具性價(jià)比的主力市場(chǎng)連年縮水�。究竟是中國(guó)汽車市場(chǎng)消費(fèi)升級(jí)明顯,還是市場(chǎng)越來(lái)越卷�����,SUV產(chǎn)品“更大杯更便宜了”�?

2023年A級(jí)SUV市場(chǎng)僅有9款新產(chǎn)品

無(wú)論是燃油車時(shí)代、還是如今新能源單月滲透率已突破40%�,小型、緊湊型SUV一直都是市場(chǎng)上最基礎(chǔ)的熱門單品��。然而如下圖乘聯(lián)會(huì)數(shù)據(jù)顯示�����,近5年來(lái)A級(jí)SUV銷量持續(xù)下跌��,份額在2019年小幅回升后�,近3年迅速下滑。

根據(jù)乘聯(lián)會(huì)的劃分標(biāo)準(zhǔn)����,A級(jí)SUV指車身長(zhǎng)度在4278mm-4563mm、軸距在2568 mm -2692 mm之間的自主品牌或車身長(zhǎng)度在4267mm-4566mm��、軸距在2600 mm -2691 mm之間的合資品牌�。

以此為基礎(chǔ),結(jié)合部分車型的定位�����,本站汽車統(tǒng)計(jì)了2023年年批發(fā)量超10萬(wàn)輛的A級(jí)SUV����,共有13款。與其他細(xì)分市場(chǎng)不同����,這一市場(chǎng)銷量前列的13款車型中,僅有兩款為新能源車型�����,其他如瑞虎7、CS55等均為燃油車型�,且多為上市多年的經(jīng)典車型。

出口是上述部分車型的重要銷路�。MG ZS、瑞虎7�、瑞虎5X、歐萌達(dá)5等車型的批發(fā)量中��,出口均超75%�,這更意味著,這一級(jí)別的車型在國(guó)內(nèi)市場(chǎng)的大爆款車型越來(lái)越少�����。

國(guó)內(nèi)市場(chǎng)中�����,比亞迪元PLUS����、廣汽AION Y兩款純電車型領(lǐng)跑,隨后均為燃油車����。其中廣汽豐田鋒蘭達(dá)、一汽豐田卡羅拉銳放月均銷量超萬(wàn)輛且大幅增長(zhǎng)����。整體來(lái)說(shuō),國(guó)內(nèi)這一細(xì)分市場(chǎng)合資燃油車仍有重要位置�����。

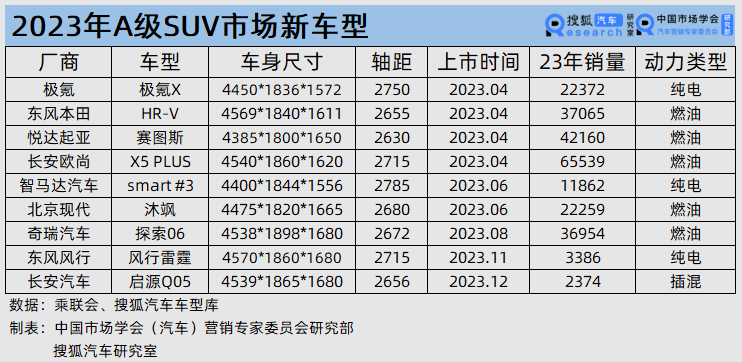

當(dāng)然����,車企也注意到了這一市場(chǎng)的下滑,投入有所減少�。2023年,這一市場(chǎng)全新車型僅有9款��,其中有5款為純?nèi)加蛙?����,與當(dāng)下純?nèi)加托萝囋絹?lái)越少的大趨勢(shì)略有不同����。

從國(guó)內(nèi)銷量及新車型的分布可見(jiàn),目前合資品牌尤其是日系、韓系品牌還在堅(jiān)守這一市場(chǎng)�����,積極推出新車型�����。自主品牌則更傾向于出口或是推出新能源產(chǎn)品�、加入相對(duì)藍(lán)海的細(xì)分市場(chǎng)來(lái)嘗試。但從2023年的銷量來(lái)看�,這一尺寸的新能源產(chǎn)品同樣很難出爆款。極氪X��、smart #3作為各自品牌下頗為重點(diǎn)的兩款車型��,市場(chǎng)表現(xiàn)不盡如人意�。

“越級(jí)降維打擊”成為新車型慣用戰(zhàn)略

提及A級(jí)、“緊湊級(jí)SUV”��,用戶往往最先想到的不一定是上述車型��,而是哈弗H6�、CS75等大爆款,十幾年前�����,哈弗的前身正是憑借著更大的車身、一半的價(jià)格從一眾合資SUV中出圈����。2016年����,哈弗H6單款車型批發(fā)銷售58.1萬(wàn)輛,長(zhǎng)安CS75銷售20.9萬(wàn)輛��。

以哈弗H6����、長(zhǎng)安CS75為代表的緊湊型SUV成為中國(guó)汽車市場(chǎng)最具代表性的產(chǎn)品之一,也培養(yǎng)了中國(guó)市場(chǎng)“更大杯��、更便宜”的消費(fèi)習(xí)慣�。但按以往的分類標(biāo)準(zhǔn),這些車型顯然超越了A級(jí)的范疇��,可以定義為A+級(jí)SUV����。

到了新能源時(shí)代�,這些經(jīng)典車型的吸引力有所下降����,但“降維越級(jí)”的競(jìng)爭(zhēng)戰(zhàn)略卻越來(lái)越受到追捧,尤其是當(dāng)價(jià)格戰(zhàn)已經(jīng)“水深火熱”之時(shí)����,“增配降價(jià)”更成為最基礎(chǔ)的操作。

以下是部分2023年上市的定義為緊湊型SUV的新能源車型����,車身長(zhǎng)度均超過(guò)4.6米、軸距也超過(guò)2.7米�。其中銀河L7月銷近萬(wàn)輛,對(duì)這一細(xì)分市場(chǎng)銷冠比亞迪宋系列形成了一定的沖擊�����,也為吉利的新能源系列銀河開(kāi)了個(gè)好頭��。

乘聯(lián)會(huì)秘書(shū)長(zhǎng)崔東樹(shù)表示����,新能源時(shí)代車輛大型化趨勢(shì)越來(lái)越明顯,由于設(shè)計(jì)車輛目標(biāo)都是超越對(duì)手�����,因此車型跨界力度較大,產(chǎn)品對(duì)比的難度較大�。在分級(jí)時(shí),除了按照此前傳統(tǒng)的車身尺寸�、軸距等標(biāo)準(zhǔn),還要重點(diǎn)考慮其競(jìng)品車型所在的細(xì)分市場(chǎng)����。

以當(dāng)前新產(chǎn)品推出的趨勢(shì)來(lái)看�����,A級(jí)SUV份額����、銷量反彈的空間不大,A+級(jí)產(chǎn)品的競(jìng)爭(zhēng)則會(huì)越來(lái)越激烈����。愈發(fā)激烈的市場(chǎng)競(jìng)爭(zhēng)無(wú)形中幫企業(yè)定義了產(chǎn)品開(kāi)發(fā)的目標(biāo):4.60-4.75米、軸距超過(guò)2.7米��,入門價(jià)在10-15萬(wàn)的新能源車型更有競(jìng)爭(zhēng)力�。

畢竟��,新能源時(shí)代�,幾乎沒(méi)有人造“小”車了����。

聲明: 本文由入駐本站公眾平臺(tái)的作者撰寫(xiě),除本站官方賬號(hào)外�����,觀點(diǎn)僅代表作者本人��,不代表本站立場(chǎng)��。

銅陵市某某教育科技運(yùn)營(yíng)部

銅陵市某某教育科技運(yùn)營(yíng)部